2024年10月24日 14:30:26

【盘面分析】

美股本周出现明显的回落行情,美国通胀回升,降息速度放缓,受此影响美元和美债收益率回升,美股的调整受到多重原因影响有所下跌,这也导致本周全球金融市场起伏不定。A股市场依然是震荡行情中,处于跌多了就涨,涨多了就回调的区间震荡中,随着震荡行情的加剧,题材板块轮动速度较快,仍然要注意追涨后的隔日大跌行情出现。现阶段仍然是横盘震荡的思路,大水漫灌的行情很难出现了,依然要考虑回调后的热门板块参与机会。

骑牛看熊发现目前央行、发改委、财政部、住建部等均有一揽子增量政策出台,进一步促进经济高质量发展和可持续增长,医药板块面临的宏观环境在逐步改善,医药投资行情有望持续。医药行业仍然具备较强的长期增长动力,尤其是在老龄化、居民疾病谱变化的大背景下,医药行业中仍然存在很多未被满足的临床需求。已进入三季报密集披露期,建议关注上市公司业绩边际变化,精选细分领域优质个股。关注前期受医药反腐和集采影响,市场份额向头部集中的医疗服务、医药耗材板块,以及去库存接近尾声的疫苗板块。

三大指数集体低开,两市开盘红盘个股不足千只,题材板块方面NMN、合成生物、CXO等板块表现较强,航空、互联网、BC电池等板块表现较差。长寿药NMN概念走强,金达威涨停,雅本化学涨超10%,尔康制药、众生药业等涨幅靠前,据中国科学院天津工业生物所消息,该所通过开发从头合成途径提高烟酰胺单核苷酸(NMN)产量,实现超过100倍的NMN产量提升。报道称,天津工业生物技术研究所通过系统工程化改造大肠杆菌,成功开发了大肠杆菌中NMN的从头合成途径,有效提高了NMN的体内代谢产量。

量子通信概念局部异动,科大国创、浩丰科技涨超10%,国盾量子、复旦复华等冲高,加快培育壮大战略性新兴产业和未来产业,超前布局、梯次培育量子科技、核聚变、生物制造、6G等未来产业,加快打造一批具有国际竞争力的战略性新兴产业集群和产业领军企业。存储芯片概念异动拉升,万润科技直线涨停,朗科科技、上海贝岭等快速跟涨,存储芯片巨头SK海力士第三季度的营业利润达到7.03万亿韩元(51亿美元),上年同期为亏损1.8万亿韩元,高于分析师预期的6.9万亿韩元。营收大增94%,达到17.6万亿韩元,而市场预期为18.2万亿韩元。

CPO概念震荡回升,永鼎股份、跃岭股份涨停,天孚通信涨超6%,续创历史新高,根据《广东省加快推动光芯片产业创新发展行动方案(2024—2030年)》,提出力争到2030年,把光芯片培育形成广东新的千亿级产业集群。根据YOLE的数据,2029年,光模块市场整体将会达到224亿,光模块需求放量将推动光电芯片需求量成倍增长。化债概念股震荡反弹,银宝山新、新金路、风范股份等多股涨停,拟一次性增加较大规模债务限额置换地方政府存量隐性债务,这是近年来出台的支持化债力度最大的一项措施。

大盘:

创业板:

【大盘预判】

上证指数周四重新回到5日线,出现了明显的调整态势,3300点始终是一道鸿沟,这里不能放量突破很能有心得机会。2024年以来出台的稳定经济运行的政策措施包括大规模设备更新和消费品以旧换新、调整优化房地产政策、提振资本市场政策,发行使用好超长期特别国债和地方政府专项债等,三个季度以来政策效果显著,被总结为“五个有效”。接下来注意上证指数能否在3280点之上稳住。

创业板指数周四盘中一度跌逾1%,随后在水下震荡为主,题材板块出现不同程度的分化,高位股有回调迹象,前期的多只龙头股出现闪崩。值得注意的是金融股回调较为明显,医药板块的拉升,也说明资金有一定的避险情绪,这里要注意指数变化后,题材板块的进攻方向可能会发生明显变化,也会出现心得机遇。接下来注意创业板指数能否在2200点之上稳住。

【淘金计划】

在A 股市场仍处估值低位、美国降息的背景下,本轮政策的出台对改善A 股投资预期有着积极的作用,持续反弹可期。牛市不是一蹴而就的,经济的恢复和政策落地效果需要过程,外部因素时刻发生变化,行情也会根据市场情绪和各种因素产生较大的波动,这个阶段,看清大的方向,尤其是树立牛市思维将会非常重要,调整敢于参与行情。成长公司的高弹性将会成为市场核心板块,券商及金融IT、科技股仍旧是主战场,未来几周内建议继续聚焦该板块。

题材板块中的NMN、合成生物、ST等概念是资金净流入的主要参与板块,航空、钴金属、船舶等概念是资金净流出相对较大的板块。骑牛看熊发现本周A股医药振荡回升,港股医药明显回调。随着医保谈判、集采等消息逐步落地,化药板块阶段性走高。现阶段医药基本面持续修复的趋势保持不变,具备业绩修复逻辑的标的有望率先修复。医药生物行业仍具备长期成长性,估值仍位于近年低位。

A股申万医药生物板块总市值为6.19万亿元,在全部A股市值占比为6.47%。成交量方面,上周申万医药板块合计成交额为4442亿元,占全部A股成交额的5.33%。主力资金方面,上周医药行业整体的主力资金净流出合计为47.28亿元。

中长期看,多肽、ADC、寡核苷酸等新类型药物具备较大增量和替代需求,头部CXO 企业具备稳健成长空间。国产BIC/FIC 创新药数量和质量稳步提升,国产替代和走向国际均具备广阔空间。出海方面,伴随着中国创新药研发实力的持续积累,出海能力和海外认可度也在持续提升,海外市场依然前景可期。医药生物板块估值虽然和之前相比有所回升,但是仍然位于近年低位。

国内医药板块增长目前是内需及外需双重驱动,国内及海外的宏观环境向好趋势为医药板块业绩改善创造了良好的外部环境,经历疫情、集采、反腐等洗礼之后的医药板块,有望在25年进入新的一轮增长周期,行业集中度预计在未来几年会加速提升,龙头公司将呈现更强的阿尔法属性。当前看好创新药、医疗器械、CXO、生命科学上游、消费医疗几个细分。

10月三季报陆续披露中,预计药品公司大部分呈现相对稳健增长,仿创结合公司需关注创新药的放量、创新药占比提升以及盈利能力的改善。器械公司中,设备业务为主的公司预计受到反腐及招标延后的影响,增长承压;耗材类公司增速较高,特别是骨科类公司预计迎来板块性业绩拐点;去年受到海外去库存影响的低耗、器械上游类公司业绩预计将实现同比及环比的进一步恢复。

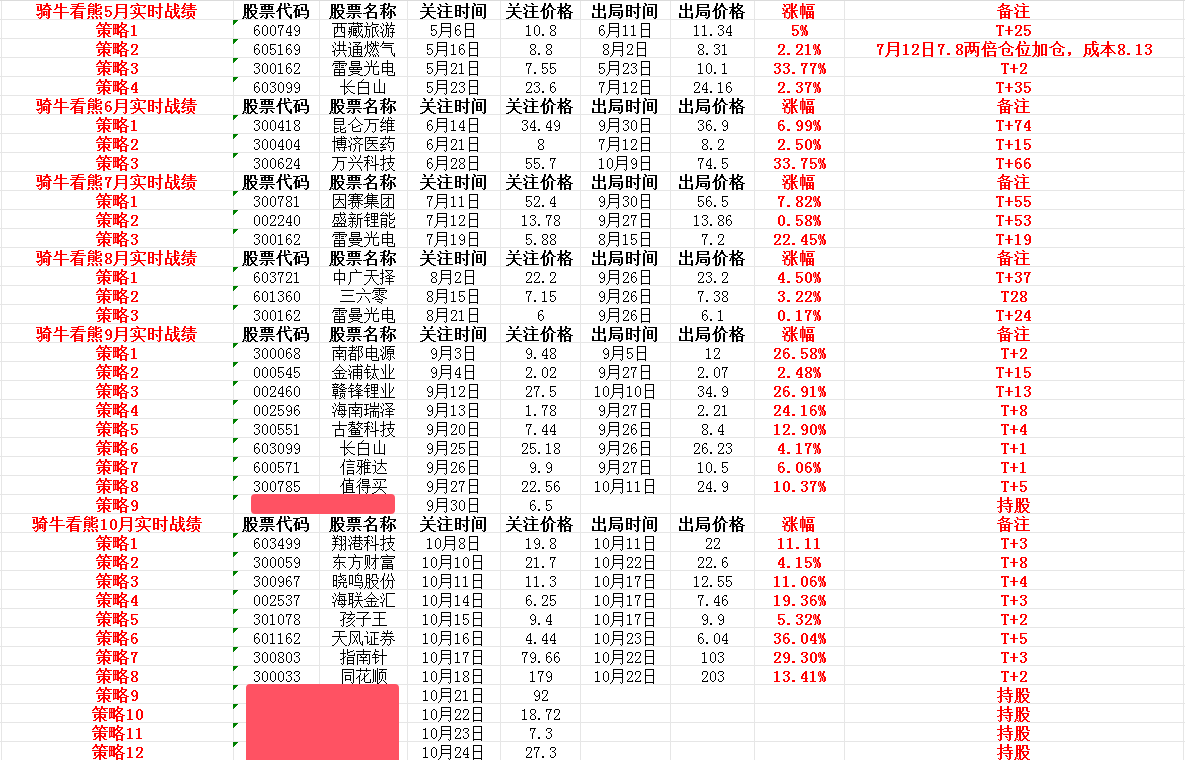

每个交易日收盘后写出我第二天的计划,第二天中午12点到1点更新当日的午评以及对前一天晚上计划更新,记得购买文章的朋友第二天中午再次点开文章,查看我计划更新的内容。

医药板块

新浪科技公众号

新浪科技公众号 “掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

相关新闻

相关新闻